Waar vandaan: Geld & Werk > Pensioen > Pensioen: Het probleem van de vergrijzing

Pensioen: Het probleem van de vergrijzing

Hét kernprobleem binnen het pensioenvraagstuk is de combinatie van de ontgroening, vergrijzing en verwitting van de bevolking. Door de daling van het geboortecijfer en het feit dat we steeds langer leven, verandert de samenstelling van de bevolking en komen er in verhouding meer oudere (vergrijzing) en minder beroepsactieve mensen (ontgroening) bij. Door de stijgende levensverwachting zijn er bovendien steeds meer 80-plussers (verwitting).

Hét kernprobleem binnen het pensioenvraagstuk is de combinatie van de ontgroening, vergrijzing en verwitting van de bevolking. Door de daling van het geboortecijfer en het feit dat we steeds langer leven, verandert de samenstelling van de bevolking en komen er in verhouding meer oudere (vergrijzing) en minder beroepsactieve mensen (ontgroening) bij. Door de stijgende levensverwachting zijn er bovendien steeds meer 80-plussers (verwitting).

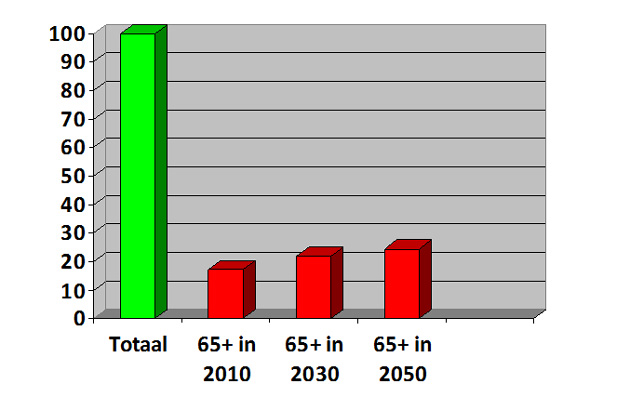

Nu al maakt een groeiend aantal mensen aanspraak op een wettelijk pensioen. Door de hierboven beschreven bevolkingsevolutie zal die trend zich zeker doorzetten. Vanaf 2010 gaat immers de babyboomgeneratie, geboren tussen 1950 en 1965, geleidelijk met pensioen. In 2010 was 22,50% van de Belgen ouder dan 65 jaar. Naar verwachting zal dat cijfer rond 2030 oplopen tot 22% en zal in 2050 een op de vier Belgen de huidige wettelijke pensioenleeftijd bereikt hebben. Met andere woorden, de overheidsuitgaven voor pensioenen stijgen snel.

Prognoses voor het aantal 65-plussers op de totale bevolking

Bron: Federaal Planbureau en ADSEI

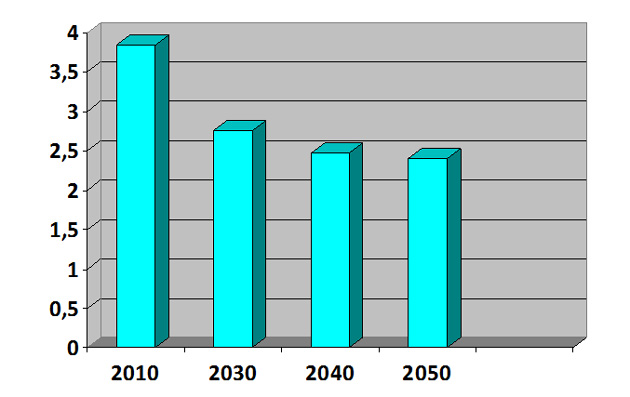

Deze ontwikkeling, gecombineerd met de lagere geboortecijfers, maakt dat de verhouding 65-plussers versus actieve bevolking (15 tot 64 jaar) uit balans zal raken. Daardoor komt niet alleen de bekende bevolkingspiramide stilaan op zijn kop te staan, maar neemt ook de druk op het pensioenstelsel toe. Steeds minder actieve mensen zullen moeten instaan voor de financiering van een voortdurend stijgend aantal gepensioneerden.

Prognoses voor het aantal actieven per 65-plusser

Bron: Federaal Planbureau en ADSEI

Bovendien zijn er nog altijd te weinig mensen tussen de 50 en 65 actief op de arbeidsmarkt, zodat van hen minder sociale bijdragen kunnen worden geïnd.

Een andere tendens is dat het gezin zoals we dat vroeger kenden, met de werkende man en de thuisblijvende vrouw, al weer enkele decennia op de terugweg is. Werkende vrouwen en loopbaanvormen zoals het tijdskrediet en het brugpensioen (werkloosheid met bedrijfstoeslag) zorgen ervoor dat de kosten van de pensioenen behoorlijk oplopen.

Maar de situatie is nu ook weer niet meteen rampzalig. Omdat er minder actieven op de arbeidsmarkt zijn, zal de werkloosheid relatief laag blijven. Mensen zullen vanzelf langer werken of daartoe worden aangezet via wettelijke of financiële stimuli. Eventueel kan de pensioenleeftijd worden opgetrokken. Voor vrouwen is dat al gebeurd: sinds 2009 is ook voor hen de normale pensioenleeftijd 65 jaar. Intussen werden ook de leeftijd en het aantal loopbaanjaren, die vereist zijn voordat iemand met vervroegd pensioen kan gaan, verhoogd.

Minder kinderen betekent ook minder kinderbijslag, zodat er geld vrijkomt. Ten slotte neemt de schuld van de overheid in principe in de toekomst weer af, waardoor ook hier centen beschikbaar komen. Als de economie goed draait, blijven de pensioenen betaalbaar, maar dan wel als basisinkomen.

Inderdaad, nu al is duidelijk dat we hoe langer hoe meer in de richting worden gedreven van een basispensioen dat niet volstaat om de levensstandaard van vóór de pensionering in stand te houden. Het pensioen zal de komende jaren een steeds lager wordend percentage van het loon vóór de pensionering dekken, zoals we in het begin al zagen.

Minimum- en maximumbedragen wettelijk pensioen (brutobedrag per maand, bedragen per 01/02/2012)

|

Werknemer |

Zelfstandige |

Minimaal maandelijks rustpensioen voor een volledige loopbaan |

1 359,18 euro |

1 336,54 euro |

Maximaal maandelijks rustpensioen voor een volledige loopbaan |

2 484,66 euro |

1 409,90 euro |

De conclusie ligt voor de hand: de gepensioneerde zal zelf voor het gewenste extraatje moeten zorgen of zal daarvoor op initiatieven van zijn werkgever moeten kunnen terugvallen.